요즘 관심사는 현금흐름 파이프라인을 만드는 것입니다. 사실 모든 투자자의 꿈이 아닐까 싶은데요. 건물주가 되어 매월 따박따박 월세를 받는 것이 가장 이상적이겠지만, 현실은… 아시죠?

그래서 자연스럽게 눈을 돌린 곳이 바로 월배당 ETF 시장입니다.

여러 상품을 둘러보던 중, 이름부터 흥미로운 상품을 하나 발견했습니다. 바로 한국투자 ACE 글로벌인컴 TOP10 ETF입니다.

이름에 인컴과 TOP10이 들어가니 뭔가 엄선된 고배당주 느낌이 확 오더라고요. 하지만 투자는 느낌으로 하는 게 아니죠.

핵심 컨셉

먼저 이 ETF는 우리가 직접 주식이나 채권을 사는 게 아니었습니다. 재간접형 상품이더군요. 쉽게 말해, 미국 시장에 상장된 우량 ETF 10개를 알아서 골라 담아주는 ETF 구독 박스 같은 개념입니다.

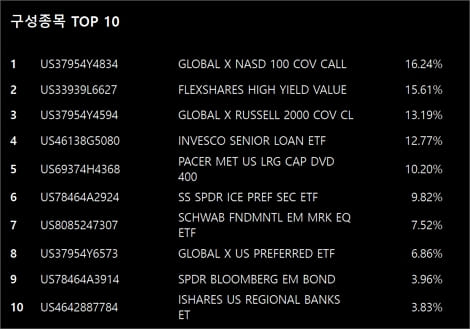

우리는 이 구독 박스 하나만 사면, 그 안에 담긴 10개의 상품을 한 번에 소유하는 거죠. 그럼 이 10개의 ETF는 뭘까요?

주식형(Equity) ETF 5개, 고정인컴형(Fixed-Income, 채권 등) ETF 5개, 이렇게 주식과 채권(및 유사 자산)이 이미 섞여 있어서, 상품 하나로 자동 자산배분이 된다는 점이 매력적입니다.

TOP10은 어떻게 고르는 걸까?(선정 기준)

가장 궁금했던 부분입니다. 도대체 어떤 기준으로 10개를 고르는 걸까요? Solactive Global Superior Income TOP10 Price Return Index라는 기초지수를 추종합니다.

이 지수의 선정 방식이 흥미로웠습니다. 단순히 배당수익률(분배금)이 가장 높은 순서로 줄 세우는 게 아니었습니다. 그랬다면 함정이 많았을 텐데요.

- 슈퍼분배그룹(2개): 3년 평균 분배수익률이 가장 높은 최상위 2개 ETF를 뽑고

- 분배일관성 우수그룹(3개): 나머지 중에서 3년 연속으로 배당을 꾸준히 지급한 일관성이 높은 3개 ETF를 뽑습니다.(주식형 5개, 채권형 5개를 각각 이런 방식으로 뽑더군요. )

제 해석은 이렇습니다. 높은 수익률도 좋지만(슈퍼분배그룹), 꾸준함(분배일관성)도 놓치지 않겠다는 전략이죠. 반짝 고배당이 아니라 지속 가능성을 보겠다는 의도가 아닐까 싶네요.

장점

매월 현금흐름(월배당)

이 ETF의 가장 큰 매력이죠. 매월 분배금을 지급하는 구조라고 명시되어 있습니다. 물론 시장의 환경에 영향을 받아… 매월 달라질 수 있고 확정된 것은 아니지만, 분기 배당이 아닌 월배당이라는 점은 현금흐름을 중시하는 저 같은 투자자에게 큰 장점입니다.

자동 리밸런싱

만약 제가 직접 미국 고배당 ETF 10개를 골라 투자한다면? 시장 상황에 따라 비중을 조절하고, 종목을 교체하는 리밸런싱을 직접 해야 합니다.

이 상품은 그 모든 걸 대신해 줍니다. 지수가 알아서 연 2회 정기적으로 종목을 변경해 주니, 그냥 ACE 글로벌인컴 TOP10 하나만 들고 있으면 되는 거죠.

자산배분

주식 50%, 채권(고정인컴)50%의 비율로 이미 자산배분이 되어있습니다. 시장이 좋을 땐 주식형 ETF가 끌어주고, 시장이 불안할 땐 채권형 ETF가 방어해 주는 구조를 기대할 수 있죠. 주식 따로, 채권 따로 고민할 필요가 없는 올인원(All-in-one) 패키지입니다.

내가 생각하는 단점 및 고려사항

물론 장점만 있을 순 없습니다.

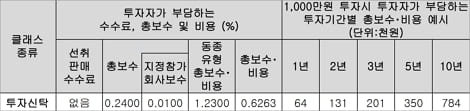

진짜 비용은 얼마일까?(합성 총보수), 총보수는 0.24%로 저렴해 보입니다. 하지만 이건 이 ETF 자체의 보수일 뿐입니다.

이 ETF는 다른 ETF 10개를 담고 있죠? 그 10개 ETF도 각자의 운용보수를 떼어갑니다. 이렇게 이중으로 드는 비용을 모두 합산한 것이 합성 총보수·비용인데, 이 비율은 0.6263%입니다.

0.24%만 생각하고 투자하면 안 됩니다. 실제 내 수익률에 영향을 미치는 비용은 0.6263%라는 점을 정확히 인지해야 합니다.

이 ETF는 환헤지(H)를 하지 않는 환노출 상품입니다. 이게 무슨 말이냐면, 제 투자 성과가 ETF 기초자산 성과 + 원/달러 환율 변동 두 가지에 의해 결정된다는 뜻입니다.

ETF 주가도 오르고, 원/달러 환율도 오른다(원화 약세/달러 강세)? → 수익률이 극대화됩니다.

ETF 주가는 올랐는데, 원/달러 환율이 내린다 (원화 강세/달러 약세)? → 애써 번 수익을 환율 변동으로 잃을 수 있습니다.

결국 이 ETF에 투자한다는 것은 앞으로 달러 가치가 유지되거나 오를 것이다라는 데 베팅하는 것과 같습니다.

월배당, 인컴… 이런 단어 때문에 안정적인 예금처럼 생각하면 절대 안 됩니다. 투자 대상에 투기등급(BB+ 이하) 채권에도 투자할 수 있는 ETF가 포함될 수 있으며 당연히 원금 손실이 발생할 수 있습니다.

월세처럼 매월 현금흐름을 추구하는 것이지, 보장하는 것이 아니라는 점을 명심해야 합니다.

이 상품은 이런 분에게 어울릴 것 같습니다. 하나의 상품으로 주식과 채권에 분산 투자하면서, 매월 현금흐름(배당)을 받고 싶은 투자자. 특히, 앞으로 원화 가치보다 달러 가치가 더 강세일 것이라 예상하며 환노출 전략을 선호하는 사람.

반대로 말하면, 0.6%대의 합성 비용이 부담스럽거나, 환율 변동에 따른 위험을 피하고 싶은 분(환헤지형 H 상품을 찾는 분)에게는 맞지 않을 수 있습니다.

개인적으로는 환노출이라는 점이 가장 큰 조커 카드라고 생각합니다. 이게 저에게 엄청난 추가 수익을 안겨줄 수도, 혹은 수익을 갉아먹는 주범이 될 수도 있으니까요.

그래도 잘 만든 10개 ETF를 알아서 골라주고 매월 배당까지 챙겨주려 한다는 점에서, 편리한 올인원 월배당 패키지라는 매력은 분명해 보입니다.

특정 상품의 매수/매도 추천이 아니며, 개인적인 투자 공부를 위해 분석하고 생각을 정리한 글입니다. 모든 투자의 책임은 본인에게 있습니다.

- 환율 방어, 어떻게 시작해야 할까? (ft. 미국 주식, KRX 금)

- QLD ETF 직투 vs ISA 국내 상장 나스닥 레버리지 투자, 선택은?

- SOL KRX300 ETF, 코스피+코스닥 300개 기업을 한 번에