재테크에 관심 있는 분들이라면 ISA(개인종합관리계좌)라는 이름, 정말 많이 들어보셨을 거예요.

절세 혜택이 워낙 좋다 보니 무조건 만들어라라는 조언이 대세죠.

하지만 오늘 제가 하고 싶은 이야기는 조금 다릅니다.

만약 여러분의 손에 이미 1억 원이라는 목돈이 있다면, 과연 ISA의 혜택을 기다리며 천천히 투자하는 게 최선일까요?

ISA는 연간 납입 한도가 정해져 있습니다.

그래서 1억 원을 ISA에 다 넣으려면 꼬박 5년이라는 시간이 걸리죠. 그런데 여기서 우리가 간과하는 게 하나 있어요. 바로 투자의 시간입니다.

투자에 있어서 5년은 결코 짧은 시간이 아닙니다. 특히 배당금이 매년 자라나는 배당성장주를 눈여겨보고 있다면 더욱 그렇습니다.

세금을 조금 아끼려고 5년 동안 돈을 나누어 넣는 사이, 내가 사려던 주식의 가격은 저 멀리 가버릴 수도 있고, 그동안 받을 수 있었던 배당금도 놓치게 됩니다.

결국, 세금 무서워서 매수 타이밍을 늦추는 건 소탐대실이 될 수도 있다는 뜻이죠.

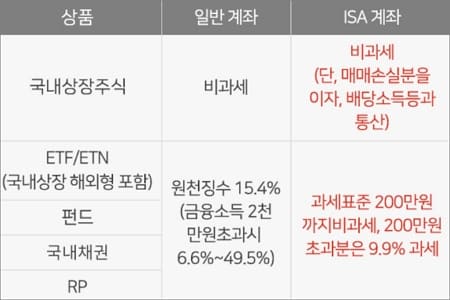

물론 일반 계좌에서 투자할 때 가장 걱정되는 건 세금과 건강보험료일 거예요.

특히 배당금이 늘어나면 건강보험료에 영향을 주는데, 기준이 상황마다 조금씩 다릅니다.

- 직장인: 급여 외의 소득(배당 포함)이 연 2,000만 원을 넘으면, 그 초과분에 대해서만 보험료가 추가됩니다.

- 지역가입자: 금융소득이 1,000만 원을 넘으면 소득 전체가 합산되어 보험료가 오를 수 있습니다.

- 피부양자: 배당 등 금융소득이 2,000만 원을 초과하면 피부양자 자격이 상실되어 직접 보험료를 내야 합니다.

배당을 많이 받아서 보험료가 오르는 건, 역설적으로 그만큼 내 자산이 잘 불어나고 있다는 기분 좋은 신호이기도 합니다.

하지만 미리 알고 준비하는 것과 모르고 당하는 건 천지 차이겠죠?

그렇다면 목돈 1억 원을 가진 우리는 어떻게 해야 할까요?

일단 1억 원 중 2,000만 원은 ISA에 넣고, 나머지 8,000만 원은 일반 계좌에 즉시 투자하는 겁니다.

그리고 매년 ISA 한도가 새로 생길 때마다 일반 계좌에 있던 주식을 팔거나 새로 생긴 소득을 ISA로 옮기는 방식이죠.

이렇게 하면 즉시 투자를 통해 시장에 머무는 시간을 확보하면서도, 매년 절세 계좌의 비중을 높여가는 두 마리 토끼를 다 잡을 수 있습니다.

사실 정부의 세금 정책은 언제든 바뀔 수 있습니다.

과거 부동산 정책이 그랬듯, 오늘의 혜택이 내일의 짐이 될까 봐 ISA 같은 절세 계좌 자체를 불신하는 분들도 계시죠. 충분히 공감 가는 마음입니다.

하지만 분명한 건, 지금까지 사라졌던 수많은 절세 계좌를 돌이켜보면 안 만든 사람이 결국 손해였다는 사실입니다.

정책의 변화에 너무 민감하게 반응하기보다, 현재 주어진 도구를 최대한 활용해 내 실익을 챙기는 유연함이 필요합니다.

결국 투자의 본질은 세금을 얼마나 덜 내느냐가 아니라 내 자산을 얼마나 불리느냐에 있습니다.

ISA는 훌륭한 도구이지만, 그 도구에 내 발을 맞추느라 소중한 투자 시간을 버리지는 마세요. 목돈이 있다면 일단 시장에 뛰어드세요. 그리고 천천히, 영리하게 절세라는 옷을 입혀주면 됩니다.

이 글은 투자를 권유하는 글이 아니며, 모든 투자의 책임은 본인에게 있다. 시장의 다양한 관점 중 하나로 참고만 해주시길 바랍니다.

- 미리 주면 세금이 준다? 상속세 10년 합산 규정 쉽게 풀어보기

- 미국지수 ETF 투자할 때 ISA 계좌 안 쓰면 손해인 이유

- 레버리지 ETF, 수익 3천만 원인데 세금은 0원? 과표기준가의 비밀